发表于:2022年10月19日

公司可以通过以下会计法则去追踪其财务交易。这些法则有助于税务征管部门,金融监管机构和其他监管部门进行审查、汇总以及编制财务交易报表。但是请注意,财务会计不仅仅是记账。每笔财务交易都有两个分录,即贷方(支出)和借方(收入)。财务机构必须清楚哪个账户需要贷记,哪个账户应该借记。此外,记住三项会计黄金法则也至关重要,这三项法则创造了一套通俗易懂的记账原则,以此确保所有财务交易都能系统性地记录下来。

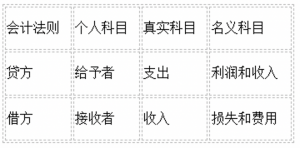

三项会计黄金法则

第一条会计黄金法则:借记接收者,贷记给予者。

此法则适用于个人科目。例如,当个人或企业向另一机构捐赠某些物品时,对于机构而言,捐赠物就成了收入。因此,记录中必须有贷方。同样的,在相同的记录中,也必须将接收者记入借方。

第二条会计黄金法则:借记收入,贷记支出。

此法则适用于真实科目,包括土壤、机械、建筑、家具、土地等等。上述事物在默认情况下为借方余额。因此,将公司购买的资产记入借方会增加现有的账户余额。同样,将从公司移出的资产记入贷方会减少账户余额。

第三条会计黄金法则:贷记所有利润和收入,借记所有费用和损失。

此法则适用于名义科目。公司的资金存在贷方余额为负的情况。当损失和负债被记入借方时,资产就会减少。另一方面,当利润和收入被记入贷方时,资产就会增加。

下表以更好的方式解释了三项会计黄金法则:

现代会计方法

现代会计方法将所有科目分为五类:

•负债类科目

•费用类科目

•收益类科目

•所有者权益类科目

•资产类科目

让我们来分析一下各个科目:

•负债类科目

这是货物、借款人和未付费用的贷方科目。

•费用类科目

此类科目记录了企业日常活动中的所有费用和损失。例如薪资、工资单、折扣、租赁、折旧等等。

•收益类科目

此类科目存储利润和收入。例如包括收回的坏账、销售额、收到的折扣、赚取的利息等。

•所有者权益类科目

此类科目属于企业所有者、天使投资人和企业的投资合伙人。

•资产类科目

此类科目与公司持有的有形资产有关,包括家具、机器、建筑物、厂房、银行账户、现金等。

![]()